stakのあやなです。

5月下旬から6月になると、会社から配られる「特別徴収税額通知書」。

毎年何となく受け取っているけれど、「これは何の書類?」「自分に関係あるの?」と疑問に思っている方も多いのではないでしょうか?

実はこの通知書、住民税の金額やふるさと納税の控除、副業の影響など、意外とたくさんの情報が詰まっているんです。

今回は、通知書の基本的な見方から、よくある疑問まで、できるだけわかりやすく解説していきます。

特別徴収税額通知書とは?

特別徴収税額通知書とは、市区町村が会社を通して従業員に配布する「住民税の決定通知」です。

住民税には2つの徴収方法があります。

- 普通徴収:自分で納付書を持って納税する方法

- 特別徴収:会社が給与から住民税を天引きして納付してくれる方法

会社員のほとんどは「特別徴収」で、自動的に給与から住民税が引かれています。

この通知書には、「今年度の住民税がいくらかかるのか」「どういう計算で決まったのか」が、すべて記載されています。

しかも、通知書は年に1回しか届きません。

自分の収入、控除、ふるさと納税などがどう反映されているかを確認できる、いわば「税の成績表」なんです。

特別徴収税額通知書の内容と見方

特別徴収税額通知書には、住民税がどのように計算されたかを示す情報がびっしりと記載されています。

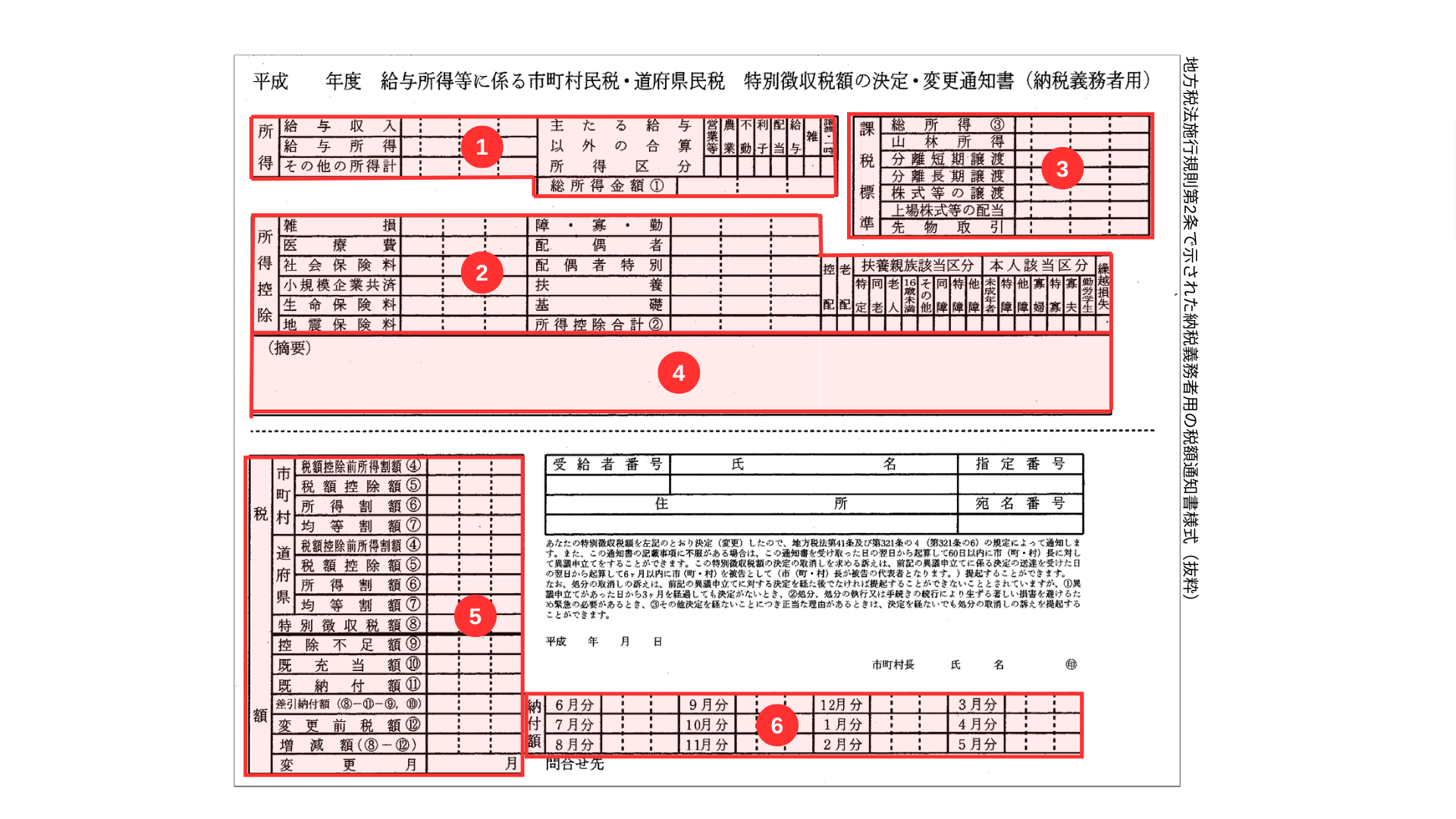

以下の図の①〜⑥の番号に沿って、各項目の見方と確認ポイントを解説します。

参考:総務省「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」

① 所得欄

- 給与収入:前年(1月〜12月)の年収に該当する金額です。源泉徴収票の「支払金額」と一致するはずです。

- 給与所得:給与収入から「給与所得控除」を差し引いた金額です。

- その他の所得計:副業など給与以外の収入がある場合に記載されます。

- 総所得金額①:給与所得とその他の所得を合計した金額です。

確認ポイント: 源泉徴収票や確定申告書と一致しているかチェックしましょう。

② 所得控除欄

前年の所得から差し引かれた各種所得控除の内訳が記載されています。

主な控除項目:

- 社会保険料控除

- 医療費控除

- 扶養控除

- 配偶者控除

- 基礎控除 など

最下部の「所得控除合計②」が最終的な控除総額となります。

確認ポイント: 源泉徴収票(または確定申告書)の「所得控除」と一致しているかを確認してください。

③ 課税標準欄

- 「総所得③」は、総所得金額①から所得控除合計②を引いた金額です。

- その他、山林所得や分離課税所得なども該当する場合に記載されます。

この金額が、住民税の課税対象所得になります。

確認ポイント: 課税所得が正しく計算されているかを確認しましょう。

④ 摘要欄

摘要欄には、税額控除に関する情報が記載されます。

たとえば以下のような記載があります:

- 寄附金税額控除(ふるさと納税)

- 住宅借入金等特別税額控除(住宅ローン控除)

確認ポイント: ふるさと納税をした方は、「市町村民税」「道府県民税」それぞれに控除額が表示されているかをチェックしましょう。

⑤ 税額欄

ここでは、住民税の税額そのものが記載されています。

市町村民税と道府県民税に分かれています。

主な項目:

- 税額控除前所得割額④

- 税額控除額⑤(摘要欄で控除された金額)

- 所得割額⑥:④−⑤の計算結果

- 均等割額⑦:一律の住民税(市町村3,500円、都道府県1,500円が目安)

確認ポイント: 合計された「特別徴収税額⑧」が正しいか、摘要欄との整合性を見ましょう。

⑥ 納付欄(天引き額)

6月から翌年5月までの12ヶ月分、給与から天引きされる住民税の月額が記載されています。

住民税の年額を12等分した金額ですが、端数調整のため6月分だけ少し多い場合もあります。

確認ポイント: 給与明細の「住民税額」とこの欄の金額が一致しているかを確認してみてください。

通知書を確認する習慣を

この通知書を見るだけで、

- 前年の収入と控除額

- 控除の内容(ふるさと納税や住宅ローンなど)

- 副業の有無や影響

- 実際の月額の天引き金額

などすべて見えるようになります。

慣れるまでは難しく感じるかもしれませんが、毎年確認するクセをつけることで、自分のお金の流れが一気にクリアになります。

ふるさと納税分は控除される?

結論から言うと、ふるさと納税をしていれば、住民税から控除されます。

具体的には、通知書の中の「④ 摘要欄」欄に、

- 寄附金税額控除

- 特例控除

などの記載があれば、控除が反映されているサインです。

ワンストップ特例制度を使った場合

確定申告をしていない方でも、ワンストップ特例制度を利用していれば、自動的に通知書に反映されます。

ただし、以下のようなケースでは控除が反映されないことがあります:

- ワンストップ特例の申請が期限に間に合っていない

- 氏名や住所に誤りがあった

- 年間6自治体以上に寄付してしまった(特例対象外)

控除額が通知書に出ていない場合は、ふるさと納税の寄附証明書と照らし合わせて、自治体に確認しましょう。

6月以降の控除額について

通知書の中で特に注目すべきなのが、「6月〜翌年5月」の欄(上記の「⑥納付欄」参照)。

ここには、毎月の給与からどれだけ住民税が天引きされるかが月単位で書かれています。

6月支給分から新しい税額がスタート

住民税は毎年6月から翌年5月までの1年間で均等に支払います。

そのため、通知書に書かれている月額が、そのまま毎月の給与から差し引かれていきます。

たとえば、通知書に「月額12,500円」と書かれていれば、毎月12,500円が手取りから引かれている、ということです。

また、摘要欄に記載される「寄附金税額控除」や「住宅借入金等特別控除」なども見逃せません。

これらが適切に記載されているか確認することで、自分の税金が正しく反映されているかがわかります。

副業をしていると会社に知られることはある?

副業を行っている方がよく心配されるのが、「会社にバレるのではないか?」という点です。

結論から申し上げると、住民税を通じて副業の存在が会社に知られる可能性はあります。

その背景には、住民税の仕組みが関係しています。

所得が増えると住民税も増える

住民税は、前年に得たすべての所得に対して課税される税金です。

たとえば副業での収入が増えた場合、本業の給与と合算された金額に基づいて住民税が計算されます。

その結果、会社が把握している給与水準に対して「住民税が明らかに高い」と感じられた場合、

人事・経理担当が違和感を抱くケースがあるのです。

副業が知られないようにするには?

こうした事態を避けたい場合には、確定申告の際に副業分の住民税を「普通徴収(自分で納付)」に変更する手続きを行うことで対策が可能です。

普通徴収にすれば、副業で得た収入分の住民税は自身で納付することになり、会社へは通知されません。

副業を継続しながらプライバシーを守るためにも、この設定は非常に有効です。

最後に

特別徴収税額通知書は、単なる税額の案内ではありません。

そこには、前年の収入や控除の内容、ふるさと納税の反映状況、副業の有無など、自分の働き方とお金の動きがすべて記録されています。

普段何気なく受け取っている書類も、正しく読み取る力があれば、税金に対する理解が深まり、ムダな支出や手続きのミスも防ぐことができます。

特に次のような方は、通知書をしっかり確認することをおすすめします。

- ふるさと納税をしている

- 副業をしている(あるいはこれから始めたい)

- 住民税の金額が高いと感じている

- 控除が正しく適用されているか不安

「なんとなくファイルにしまって終わり」にせず、年に一度の大切な振り返りの機会として通知書を見てみましょう。