2024年から義務化!電子帳簿保存法について

stakのあやなです。

2024年を迎えて、もう1ヶ月が経とうとしていますね。

(年々、月日が経つのが早いです。。。

笑)

今回は、2024年から義務化になった電子帳簿保存法改正になりましたので、変更点と必要な対応についてお伝えいたします。

電子帳簿保存法とは?

電子帳簿保存法は、税法に基づいて帳簿や領収証、請求書などの重要な文書を電子データとして保存する際のルールを定めた日本の法律です。

1998年に施行されて以来、時代の変化や技術の進歩に合わせて何度か改正が行われています。

2022年の改正により、特に電子取引に関するデータの保存が義務化されました。

この改正は、電子取引が増加する現代のビジネス環境に適応するための重要なステップとなっています。

2024年1月1日からは、この改正による電子取引データの保存義務が完全に施行されるため、事業者は適切な対応をする必要があります。

国税庁の特設サイト https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

改正電子帳簿保存法への対応方法

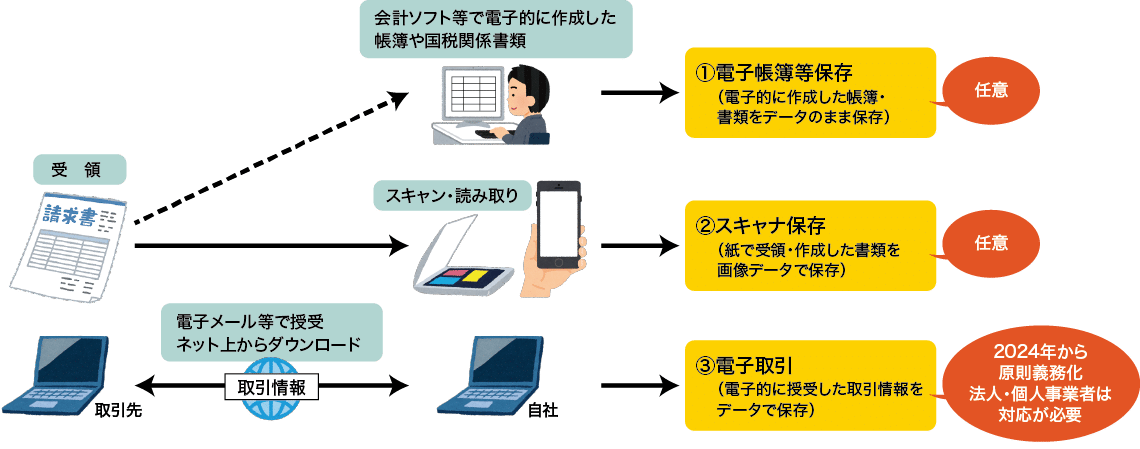

まず、電子帳簿保存法におけるデータ保存方法は、下記の3種類があります。

(図1参照)

①電子帳簿等保存・・・電子データで作成した帳簿書類を、電子データのまま保存する

②スキャナ保存・・・紙で受領した請求書等の書類を、スキャナを用いて電子データ化し保存する

③電子取引データ保存・・・電子的に受領した取引情報を、電子データとして保存する

参考:国税庁パンフレット「電子帳簿保存法が改正されました」より抜粋・編集

このうち、改正によって義務化になったのは、「③電子取引データ保存」で、「①電子帳簿等保存」と「②スキャナ保存」は任意です。

そこで、電子取引データ保存へ移行するための必要な対応をお伝えします。

1.電子取引の状況を把握

まず、現在行っているすべての取引を整理し、電子取引に該当しているのか把握しましょう。 電子契約・取引サービスを利用して受領した請求書・領収書だけでなく、メール添付で請求書や紙を介さない取引すべてが電子取引に該当します。 電子取引に該当する取引

- メール添付で交付・受領した請求書

- ウェブサイト上でダウンロードした領収書

- スマホアプリ決済の利用明細

- クレジットカードの明細

- インターネットバンキングの振り込みに関する取引情報

- クラウドサービスで交付・受領した請求書や領収書など

2.保存方法や場所を確定、ルール規定など

電子取引のデータは、適切な取引を証明するために4つの要件のうちいずれかを満たした状況で保存する必要があります。

4つの要件

- タイムスタンプ付きのデータの受け取り:タイムスタンプが既に付与されたデータを受け取ること。

- 迅速なタイムスタンプの付与:データを受け取った後、迅速にタイムスタンプを付与すること。

- 履歴が残るまたは不変のシステムの使用:データの修正や削除の履歴を記録するシステム、または修正や削除が不可能なシステムを使用すること。

- 改ざん防止のための手続き:改ざんを防ぐための事務処理規程を制定し、それに従うこと。 ※国税庁のホームページからサンプルをダウンロードできます。

さらに、税務調査への対応を考慮して、必要なデータが検索可能な状態で保管することが義務付けられています。

これらの要件を踏まえて、どのようにしてどこにデータを保存するかを決定しましょう。

最後に

2024年1月1日から義務化された電子帳簿保存法について、対応が必要な事について紹介しました。

義務化がスタートして、対応されている方も多いと思います。

次回は、変更された内容や対応できていなかった場合についてお伝えしていきます。

【こちらのフォローお願いします!

】

あやな Twitterアカウント https://twitter.com/ayana_stak