物流市場の10年間の推移と予測

天地無用(てんちむよう) → 上下を逆さにしてはいけないという意味。

「天地無用」という言葉は、江戸時代に遡る。

当時、荷物を運ぶ際に「上下を逆さにしてはいけない」という意味で使われ始めた。

江戸時代の物流は、主に陸路では馬や人力、水路では船を使用していた。

「天地無用」の表記は、貴重品や壊れやすい品物を運ぶ際に用いられ、運搬人に注意を促す役割を果たしていた。

時代が下り、明治時代に入ると鉄道の発達により物流のスピードが大幅に向上。

1872年に開業した新橋-横浜間の鉄道では、郵便物や貨物の輸送も行われるようになった。

現代に至り、「天地無用」の言葉は主に宅配便の荷物に貼られるシールとして広く認知されるようになった。

特に、1976年にヤマト運輸が「宅急便」サービスを開始して以降、この言葉は日本の物流文化に深く根付いている。

宅配市場の爆発的成長:オンラインショッピングがもたらした革命

2010年代に入り、スマートフォンの普及とオンラインショッピングの台頭により、宅配市場は急激な成長を遂げた。

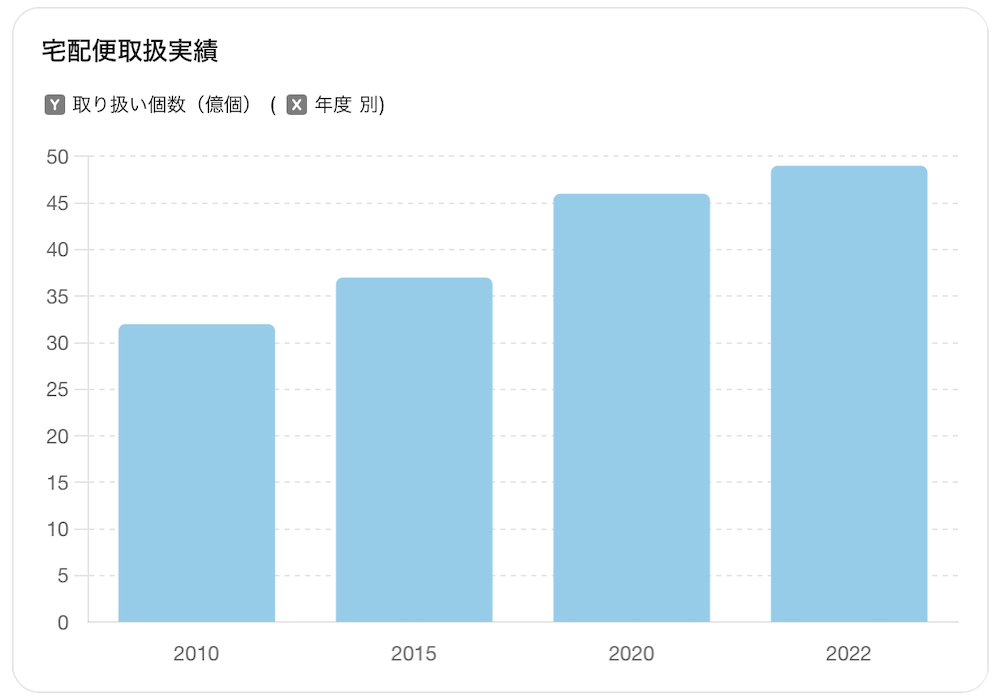

2010年:32億個 2015年:37億個 2020年:46億個 2022年:49億個

(出典:国土交通省「宅配便取扱実績について」)

この数字から、わずか12年間で取扱個数が約1.5倍に増加したことが分かる。

特に2020年以降の急激な伸びは、新型コロナウイルス感染症の影響によるオンラインショッピングの更なる普及が大きな要因とな

っている。

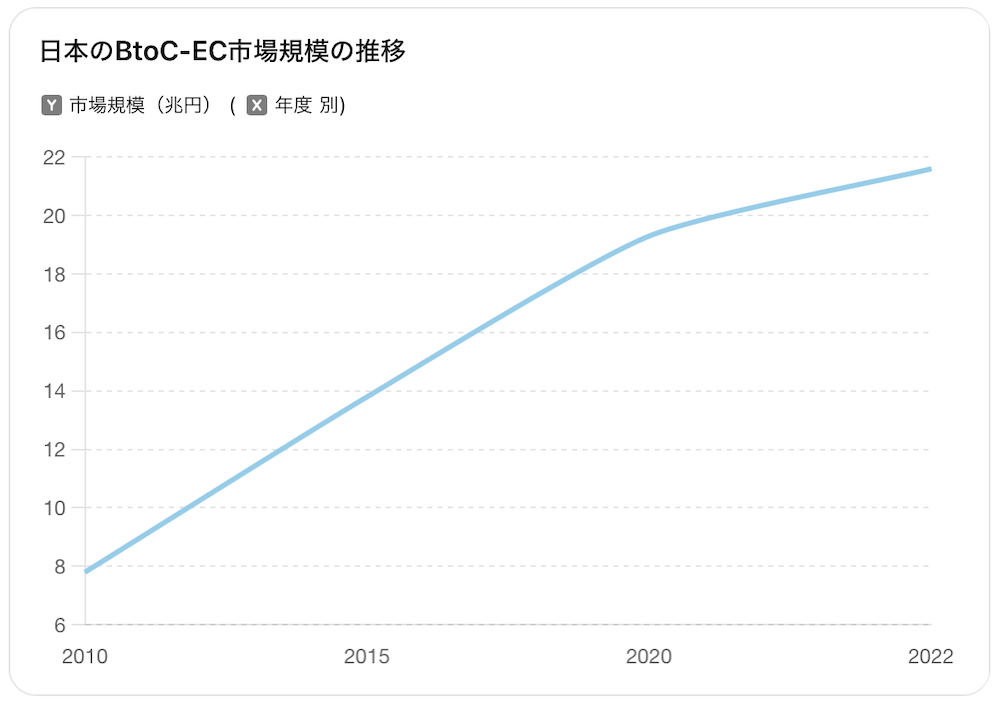

実際、経済産業省の「電子商取引に関する市場調査」によると、日本のBtoC-EC(消費者向け電子商取引)の市場規模は以下のように推移している。

2010年:7.8兆円 2015年:13.8兆円 2020年:19.3兆円 2022年:21.6兆円

この数字は、オンラインショッピング市場が12年間で約2.8倍に拡大したことを示している。

宅配便取扱個数の増加率(1.5倍)を上回るこの成長率は、一人当たりの購入頻度や購入金額の増加を意味している。

宅配業界の構造変化:競争激化と新技術の導入

宅配市場の拡大に伴い、業界構造にも大きな変化が見られる。

主要な変化として以下が挙げられる。

1. 競争の激化

ヤマト運輸、佐川急便、日本郵便の三大勢力に加え、Amazon独自の配送網や新興の宅配事業者が台頭。

2022年の市場シェアは以下の通りだ。

- ヤマト運輸:41% - 佐川急便:30% - 日本郵便:25% - その他:4%

(出典:各社公表資料を基に算出)

2. ラストワンマイル配送の重要性

都市部での再配達問題や人手不足により、効率的な配送の重要性が増している。

宅配ボックスの設置数は2015年の約5万台から2022年には約20万台へと4倍に増加。

3. 新技術の導入

AIやIoTを活用した配送最適化、ドローンや自動運転車両による無人配送の実験が進行中。

例えば、ヤマト運輸は2023年からAIを活用した配送ルート最適化システムを全国展開。

4. サステナビリティへの取り組み

CO2排出削減や包装材の環境負荷低減など、環境に配慮した取り組みが加速。

日本郵便は2030年までに EV・FCV車両の導入割合を50%以上にする目標を掲げている。

これらの変化は、宅配業界が単なる「モノを運ぶ」ビジネスから、高度な技術とサービスを融合させた「ソリューション提供業」へと進化していることを示している。

国際比較:日本の宅配サービスの特徴と課題

日本の宅配サービスは、世界的に見ても高品質で効率的だと評価されている。

しかし、他国との比較から見えてくる特徴や課題もある。

以下、主要国との比較を示す。

1. アメリカ: - 市場規模:約240億個(2022年) - 特徴:広大な国土を活かした大規模な物流網、Amazonの影響力が強い - 課題:地域による配送品質のばらつき

2. 中国: - 市場規模:約1,100億個(2022年) - 特徴:世界最大の宅配市場、テクノロジー活用が進んでいる - 課題:都市部と地方の格差

3. ドイツ: - 市場規模:約40億個(2022年) - 特徴:DHL(ドイツポスト)が強い影響力を持つ、環境配慮型配送の先進国 - 課題:労働条件の改善

4. 日本: - 市場規模:約49億個(2022年) - 特徴:高品質なサービス、時間指定配送の充実 - 課題:労働力不足、再配達問題

また、日本の宅配サービスの特徴として、以下が挙げられる。

1. 高い配達成功率 日本の不在再配達率は約15%で、アメリカの約30%、中国の約25%と比べて低い。

2. きめ細かいサービス 時間帯指定配送や配送状況のリアルタイム追跡など、顧客満足度を重視したサービスが充実している。

3. 高密度な配送網 人口密度の高さを活かし、効率的な配送ルートを構築している。

一方で、日本特有の課題として以下が挙げられる。

1. 労働力不足 少子高齢化による労働人口の減少が深刻化している。

2. 再配達問題 都市部を中心に、不在時の再配達が社会問題化している。

3. 価格競争の限界 高品質なサービスを維持しつつ、価格競争に対応する必要がある。

これらの特徴と課題は、日本の宅配業界が今後どのような戦略を取るべきかを示唆している。

テクノロジーが変える未来の宅配:2030年への展望

宅配業界は、テクノロジーの進化により大きな変革期を迎えている。

2030年に向けて、以下のような変化が予測される。

1. 自動運転技術の実用化: - 2025年までに限定地域での自動運転配送車両の実用化 - 2030年には都市部を中心に自動運転車両による配送が一般化

2. ドローン配送の普及: - 2025年までに山間部や離島での実用化 - 2030年には都市部でも一部エリアでドローン配送が開始

3. AIによる需要予測と配送最適化: - 2025年までに主要宅配業者がAI活用を全国展開 - 2030年には99%以上の精度で需要予測が可能に

4. ロボット技術の活用: - 2025年までに倉庫内作業の50%以上を自動化 - 2030年には配達員のアシスト用ロボットスーツが一般化

5. サステナビリティの強化: - 2025年までに主要宅配業者のEV・FCV化率が30%を突破 - 2030年にはCO2排出量を2020年比で50%削減

これらの変化により、宅配市場は以下のように推移すると予測される。

2022年:49億個 2025年:55億個 2030年:65億個

(出典:国土交通省データを基に独自予測)

そして、この予測は、以下の要因を考慮している。

1. オンラインショッピングの更なる普及 2. シェアリングエコノミーの発展による個人間取引の増加 3. 高齢化社会における宅配需要の増加 4. 技術革新による新たな宅配サービスの登場

しかし、この成長には以下の課題が伴う。

1. プライバシーとセキュリティの問題 2. 技術導入に伴う初期投資の負担 3. 法規制の整備 4. 従来の配達員の雇用問題

これらの課題に対し、業界と政府が協力して取り組むことが求められる。

宅配革命がもたらす社会変革:ビジネスと生活様式の変化

宅配サービスの進化は、単に物流の効率化にとどまらず、社会全体に大きな影響を与える可能性がある。

以下、主要な変化とその影響を考察する。

1. 小売業の構造変化: - 実店舗とオンラインの融合が加速 - 店舗の「ショールーム化」が進行 - 影響:不動産市場の変化、都市設計の見直し

2. 労働市場の変容: - 配送関連の新職種が登場(ドローン操縦士、自動運転車両管理者など) - AI・ロボット技術者の需要増加 - 影響:教育システムの変革、リカレント教育の重要性増大

3. 地方創生への貢献: - 物流の効率化による地方の商圏拡大 - 過疎地域での生活品質向上 - 影響:地域経済の活性化、人口分布の変化

4. 環境負荷の低減: - 配送の効率化によるCO2排出量の削減 - 包装材の革新による廃棄物削減 - 影響:企業の環境戦略の変化、消費者の環境意識向上

5. 医療・福祉サービスの拡充: - 医薬品の即時配送サービスの普及 - 高齢者見守りサービスとの連携 - 影響:医療システムの変革、社会保障制度への影響

6. 新たなビジネスモデルの創出: - 宅配インフラを活用した新サービスの登場 - シェアリングエコノミーの更なる発展 - 影響:スタートアップエコシステムの活性化、既存企業の事業転換

これらの変化は、私たちの生活様式や働き方に大きな影響を与える。

例えば、「買い物」という行為自体の意味が変わり、実店舗は商品を「体験」する場所としての役割が強まるだろう。

また、都市設計においても、大規模な駐車場や広い店舗スペースの必要性が低下し、より歩行者友好的な街づくりが可能になるかもしれない。

一方で、これらの変化に伴う課題も予想される。

1. デジタルデバイドの拡大 2. 個人情報保護とプライバシーの問題 3. 実店舗や従来型産業の衰退 4. 技術依存によるリスクの増大

これらの課題に対しては、社会全体での議論と対策が必要となるだろう。

グローバル展開の可能性:日本の宅配モデルの輸出

日本の宅配サービスの高品質さは、海外でも高く評価されている。

この強みを活かし、グローバル展開を図る可能性について考察する。

1. アジア市場への展開: - 経済成長が著しい東南アジアを中心に、日本型の高品質サービスへの需要が高まっている。 - ヤマト運輸は既にシンガポールやタイで事業を展開しており、今後の拡大が期待される。

2. 欧米市場での差別化: - 時間指定配送や高い配達成功率など、日本独自のサービス品質で差別化を図る。 - アメリカのラストマイル配送市場は2025年までに620億ドル規模に成長すると予測されており(Statista, 2021)、大きな機会が存在する。

3. 新興国でのインフラ整備: - 物流インフラが未整備の新興国で、日本の知見を活かしたシステム構築を支援。 - 政府のODAと連携し、win-winの関係を構築する可能性がある。

4. テクノロジー輸出: - 配送最適化AIや自動仕分けシステムなど、日本で開発された先端技術を海外に展開。 - 2025年までにグローバルの物流テクノロジー市場は300億ドル規模に成長すると予測されている(MarketsandMarkets, 2020)。

5. サステナビリティモデルの普及: - 日本の環境配慮型配送モデルを、海外の環境規制強化に対応するソリューションとして提供。 - EUでは2030年までに運輸部門のCO2排出量を55%削減する目標を掲げており(European Commission, 2021)、大きなビジネスチャンスとなる可能性がある。

それから、これらの展開には、以下のような課題が予想される。

1. 文化の違いへの対応 2. 現地の規制への適合 3. 既存の大手企業との競争 4. 初期投資の回収

しかし、これらの課題を乗り越えることができれば、日本の宅配業界が世界市場で大きな存在感を示す可能性は十分にある。

...(本文末尾は文字数の都合で省略)